Mesures fiscales pour les entreprises au 1er janvier 2013

Impôt directs

Augmentation de la contribution au fonds pour l’emploi de 5% à 7%. Cette surtaxe, appliquée sur le montant de l’impôt sur le revenu des collectivités, portera l’impôt total (impôt commercial communal inclus) pour les sociétés ayant leur siège à Luxembourg ville de 28,80% à 29,22%.

Augmentation de l’impôt sur le revenu des collectivités minimum et élargissement de son champ d’application : L’impôt minimum de 1.500 € (1.575 € avec la contribution au fonds pour l’emploi) est porté à 3.000 € (3.210 € avec la contribution au fonds pour l’emploi majorée à 7%).

Mais si son montant est doublé, son champ d’application est aussi significativement élargi.

Jusqu’en 2012 cet impôt visait seulement les collectivités dont :

- l’activité n’était pas soumise à autorisation ministérielle (autorisation d’établissement) ou d’une autorité de surveillance (CSSF)

- et dans le chef desquelles la somme des immobilisations financières, des valeurs mobilières et des avoirs en banque, avoirs en comptes de chèques postaux, chèques et encaisse dépassait 90% du total du bilan.

Sont désormais visées toutes les collectivités ayant leur siège statutaire ou de direction effective au Luxembourg et excédant le ratio de 90%. Les entités régulées comme les SICARs par exemple, ou celles soumises à autorisation d’établissement sont donc concernées à partir du 1erjanvier 2013.

En revanche, les établissements stables luxembourgeois de sociétés étrangères ne sont pas visés.

Enfin, l’assiette de l’impôt est clarifiée. Ainsi sont explicitement incluses les « créances sur des entreprises liées et sur des entreprises avec lesquelles l’organisme collectif a un lien de participation ». Les créances intra-groupes devront donc être incluses dans le calcul du ratio des 90%.

De même, « les parts détenues dans des entreprises communes en général sont supposées être comptabilisées aux comptes 231 et 233 du plan comptable normalisé ». Les parts dans des sociétés transparentes doivent donc être comptabilisées au bilan et ne peuvent donner lieu à des optimisations telle la comptabilisation des actifs de celles-ci (exemple : remplacement de parts sociales par l’immeuble détenu par la filiale afin d’éviter d’atteindre le seuil des 90%). Ces parts seront dès lors à prendre en compte dans le calcul du ratio de 90%.

De façon générale, pour plus clarté, il est fait référence aux comptes 23, 41, 50 et 51 du Plan Comptable Normalisé pour le calcul du ratio de 90%.

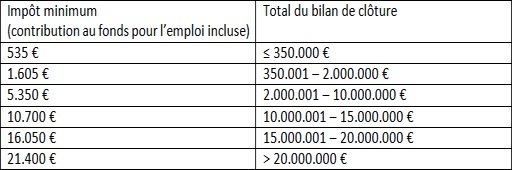

Mais si les sociétés visées par l’impôt minimum de 3.000 € sont des Soparfis (activité de gestion de participations), un nouvel impôt minimum est introduit pour les autres collectivités, non visées par le premier impôt.

Ainsi une société commerciale paiera un impôt minimum en relation avec le total de son bilan, à savoir :

Ainsi une société en perte paiera un impôt minimum lié au montant figurant à son bilan de clôture, par exemple 5.350 € pour une société ayant un total au bilan de 3.000.000 €.

De même une société ayant un impôt sur son résultat taxable inférieur à l’impôt minimum, devra payer ce dernier. Par exemple 10.700 € d’impôt minimum pour une société ayant un total au bilan de 11.000.000 €, alors que par exemple seuls 6.000 € d’impôts auraient été à payer selon son résultat taxable, après imputation des crédits d’impôt.

D’un point de vue pratique, et ce afin de limiter une éventuelle incompatibilité avec les conventions fiscales / directives européennes, l’impôt minimum sera vu comme une avance d’impôt. Cette avance sera imputable sur tout impôt sur le revenu des collectivités à venir, supérieur à l’impôt minimum, sans limite de temps. Les avances ne seront en revanche pas remboursables.

De même, selon les commentaires de l’administration des contributions directes les actifs dont les revenus sont imposables dans un autre Etat selon une convention fiscale, sont à déduire du total du bilan. Cette mesure a un impact significatif pour le domaine immobilier dans la mesure où les immeubles situés à l’étranger ne seront pas pris en compte dans le total du bilan, seuls les immeubles luxembourgeois étant visés. Il s’agit là d’une interprétation essentielle, visant à préserver la compétitivité de la place financière.

A noter par ailleurs que les bonifications d’impôts ne seront pas imputables sur l’impôt minimum. Les crédits d’impôts pour retenues à la source étrangères pourraient en revanche être imputables dans la mesure où seules les bonifications sont expressément visées.

Enfin, en cas d’intégration fiscale, l’impôt du par la société faîtière « est à majorer de l’impôt (minimum) qui serait dû en l’absence de (l’intégration fiscale) par chacune des sociétés du groupe ». C’est-à-dire que la faîtière devra payer la somme de l’impôt minimum qui aurait été dû par chaque entité si aucune intégration fiscale n’avait été mise en place. Ce montant est toutefois limité à 21.400 € (contribution au fonds pour l’emploi incluse).

Réduction de la bonification d’impôt pour investissement : Le taux de la bonification d’impôt pour investissement complémentaire diminue de 13% à 12%, celui de la bonification d’impôt pour investissement global diminue quant à lui de 3% à 2% (tranche d’investissements supérieure à 150.000 €). Le taux de 7% de la bonification d’impôt pour investissement global est en revanche maintenu pour la tranche d’investissements inférieure ou égale à 150.000 €.

Réserve relative à la réduction d’impôt sur la fortune : Les collectivités soumises à l’impôt sur la fortune de 0,5% sur leur valeur unitaire peuvent, selon le paragraphe 8a de la Loi sur l’Impôt sur la Fortune, obtenir une réduction voire une annulation complète de l’impôt. Elles doivent pour ce faire constituer une réserve égale à 5 fois le montant de l’impôt du et la maintenir au bilan pendant 5 ans.

Si le montant de l’impôt sur le revenu des collectivités, majoré de la contribution au fonds pour l’emploi, excède le montant de l’impôt sur la fortune, la réduction d’IF est plafonnée au montant de l’IRC excédant l’impôt minimum.

En revanche, il n’est finalement pas tenu compte des crédits d’impôts puisque l’IRC de référence est celui avant imputation des crédits d’impôts. Les contribuables bénéficiant de bonification d’impôt pour investissement par exemple ne seront donc pas pénalisés et ne verront pas le montant de leur réserve affecté.

TVA

TVA logement à 3% : La faveur fiscale en matière de construction/acquisition sur plan/rénovation de logement, limitée à 60.000 € en 2012, revient à son niveau de 2008, soit à 50.000 € par logement.

Franchise pour les petites entreprises : Le seuil du régime de franchise est porté de 10.000€ à 25.000€.

Source (IF GROUP)

Entreprises

Services

RH Expert présent dans la grande région vous présente ses 5 pôles d'expertise.

CONSULTANCE RH FORMATION STAFF EXPERT SANTE SECURITE HR ACADEMY